EVO MORALES AYMA

PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA

Que el Artículo 63 de la Ley Nº 843 (Texto Ordenado vigente) dispone que el Poder

Ejecutivo actualizará anualmente los montos establecidos en los distintos tramos de la

escala del Impuesto a la Propiedad de Vehículos Automotores, previsto en el Artículo 61 de

la citada Ley en base a la variación de la cotización oficial del Dólar Estadounidense

respecto al Boliviano

Que la Ley Nº 2434 de 21 de diciembre de 2002, establece como factor de actualización

de las obligaciones con el Estado, la Unidad de Fomento de Vivienda - UFV determinada

por el Banco Central de Bolivia - BCB sobre la base variación del Índice de Precios al

Consumidor - IPC, calculado por el Instituto Nacional de Estadísticas - INE.

Que el Ministerio de Hacienda debe elaborar las tablas de valores, actualizar la escala

impositiva y fijar la fecha de vencimiento para el pago del Impuesto a la Propiedad de

Vehículos Automotores de cada gestión fiscal, en cumplimiento de los Artículos 9, 10 y11

del Decreto Supremo Nº 24205 de 23 de diciembre de 1995.

Que corresponde aprobar, en cumplimiento de lo dispuesto en los Artículos 9 y 13 del

Decreto Supremo Nº 24205, las tablas de valuación y demás parámetros para el pago del

Impuesto a la Propiedad de Vehículos Automotores para la gestión 2007, fijando la fecha

de vencimiento del Impuesto.

ARTICULO 1°.-

Apruébase para la liquidación y cobro del Impuesto a la Propiedad de

Vehículos Automotores correspondiente a la gestión 2007, las tablas de la escala impositiva

actualizada y las tablas para la determinación de la base imponible del Impuesto a la

Propiedad de Vehículos Automotores (código y valuación por procedencia y cilindrada de

vehículos; valores de motocicletas, motonetas, trimoviles y quadra tracks; depreciación de

vehículos; factores de incremento por chasis y carrocería; y factores de corrección por

características especiales del vehículo), contenidas en el Anexo adjunto que forma parte de

la presente Resolución Suprema.

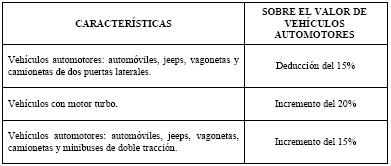

El factor de deducción del quince por ciento (15%) al que se refiere el Cuadro Nº 7, se

aplica a los vehículos con capacidad de carga máxima de 1.5 toneladas y que tengan hasta

dos (2) puertas laterales.

Los factores de incremento (motor turbo y doble tracción) referidos en el Cuadro Nº 7, se

aplica a los vehículos con capacidad de carga máxima de 1.5 toneladas.

ARTICULO 2°.-

Los Gobiernos Municipales liquidarán el Impuesto a la Propiedad de

Vehículos Automotores correspondiente a la gestión 2007 con una rebaja del cincuenta por

ciento (50%) de las alícuotas, a los propietarios de vehículos automotores de transporte

público de pasajeros y carga urbana y de larga distancia que durante la gestión 2007

cumplieron con las formalidades necesarias para obtener este beneficio.

ARTICULO 3°.-

Se fija como fecha de vencimiento para el pago del Impuesto a la Propiedad

de Vehículos Automotores correspondiente a la gestión 2007, el 10 de septiembre de 2008.

ARTÍCULO 4°.-

Para el caso de vehículos automotores fabricados como modelos posteriores al

año 2007, que ingresaron a formar parte del patrimonio del contribuyente al 31 de

diciembre de 2007, para fines de liquidación del Impuesto a la Propiedad de Vehículos

Automotores y la aplicación de la tabla de depreciación consignada en el Cuadro Nº 5 del

Anexo adjunto, el modelo a aplicarse en el cálculo será el mismo que el año de importación

señalado en la respectiva póliza.

ARTÍCULO 5°.-

Los sujetos pasivos del Impuesto sobre las Utilidades de las Empresas,

obligados a presentar estados financieros según el Decreto Supremo Nº 24051 de 29 de

junio de 1995 y que declaren vehículos automotores en el activo fijo, tomarán como base

imponible para el pago del Impuesto a la Propiedad de Vehículos Automotores, el valor

neto consignado en sus registros contables al 31 de diciembre de 2007, debiendo tomar en

cuenta el valor residual establecido en el Artículo 60 de la Ley Nº 843 (Texto ordenado

vigente). Dicho valor no podrá ser distinto al expuesto en sus estados financieros

presentados y/o declarados al Servicio de Impuestos Nacionales para realizar el pago del

Impuesto sobre las Utilidades de las Empresas, sin perjuicio de que la Administración

Tributaria Municipal pueda verificar la valoración proporcionada por el Contribuyente de

acuerdo a las facultades que le otorga el Código Tributario Boliviano.

En cumplimiento a lo definido en el Parágrafo anterior, aquellas empresas con cierre al 31

de marzo de 2007, 30 de junio de 2007 y 30 de septiembre de 2007, tomarán el valor

expresado a esas fechas de vencimiento y lo actualizarán al 31 de diciembre de 2007, de

acuerdo a normas jurídicas y contables en actual vigencia.

ARTÍCULO 6°.-

Los Gobiernos Municipales, podrán emitir normas administrativas a fin de

garantizar la percepción correcta y oportuna del Impuesto a la Propiedad de Vehículos

Automotores de la gestión 2007.

ANEXO

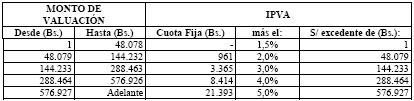

CUADRO Nº 1

IMPUESTO A LA PROPIEDAD DE VEHÍCULOS AUTOMOTORES (IPVA)

ESCALA IMPOSITIVA ACTUALIZADA PARA LA GESTIÓN 2007

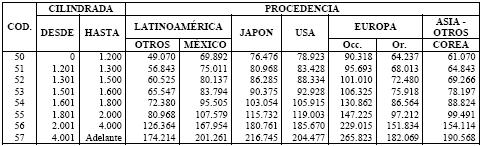

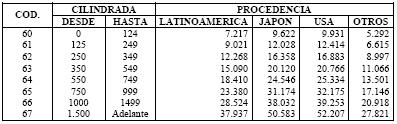

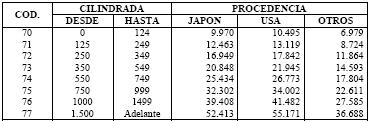

CUADRO Nº 2

VALORES DE VEHÍCULOS AUTOMOTORES

GESTIÓN 2007

(En Bs)

CUADRO Nº 3

VALORES DE MOTOCICLETA Y MOTONETAS

GESTIÓN 2007

(En Bs.)

CUADRO Nº 4

VALORES DE TRIMOVILES Y QUADRA TRACKS

GESTIÓN 2007

(En Bs.)

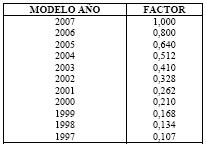

CUADRO Nº 5

DEPRECIACIÓN 2007

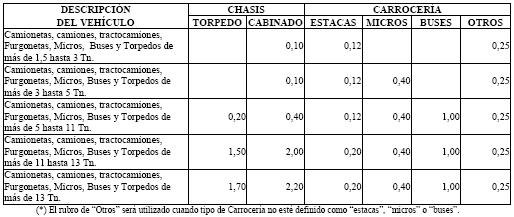

CUADRO Nº 6

FACTORES DE CORRECCIÓN POR CHASIS Y CARROCERIA

CUADRO Nº 7

FACTORES DE CORRECCIÓN POR CARACTERÍSTICAS

ESPECIALES DEL VEHÍCULOS HASTA 1.5 TON. DE CAPACIDAD